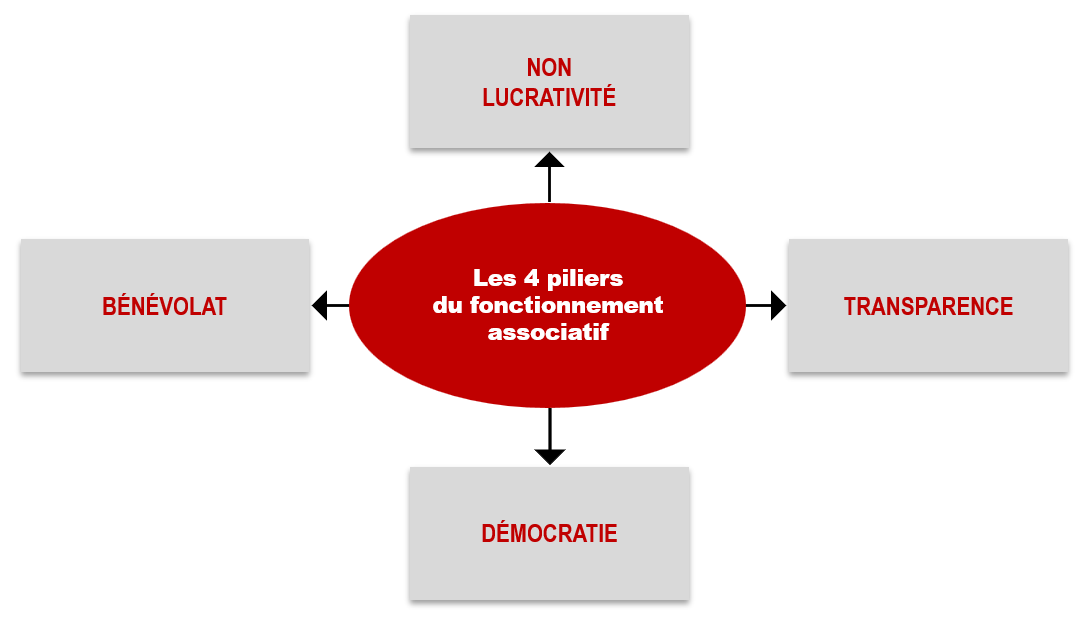

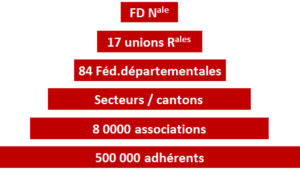

Les 4 piliers du fonctionnement associatif

NON LUCRATIVITÉ

C’est la base du fonctionnement associatif, définie dans l’article 1er de la loi de 1901 : “L’association est la convention par laquelle deux ou plusieurs personnes mettent en commun leurs connaissances ou leur activité dans un but autre que de partager les bénéfices”. L’association doit donc être gérée et administrée par des personnes n’ayant elles-mêmes, ou par personne interposée, aucun intérêt personnel. Une association qui enrichit ou apporte des avantages économiques directs ou indirects à ses responsables se met dans l’illégalité.

BÉNÉVOLAT

Le bénévole ne perçoit aucune rémunération au titre de son investissement dans l’association. Il est en revanche souhaitable qu’il soit dédommagé des frais induits par son activité : déplacements, hébergements… Il n’est soumis à aucune subordination, son unique devoir est de respecter la loi, la règlementation, les statuts et les normes de sécurité dans son domaine d’activité.

DÉMOCRATIE

Une association fonctionne selon le principe de démocratie. Chaque adhérent peut s’exprimer et son opinion vaut autant que celle de son voisin, quelle que soit sa fonction dans l’association. Les principes suivants permettent de favoriser le fonctionnement démocratique d’une association :

-

- Tenue d’une assemblée générale annuelle ouverte à tous les membres, au cours de laquelle ils donnent leur avis sur la gestion de l’association et les activités proposées (par un vote des rapports) ;

- Fixation d’un quorum (nombre minimum de membres requis pour délibérer) et limitation des pouvoirs (1 ou 2 maximum par membre) ;

- Votes à bulletins secrets (indispensable pour les élections ou le vote de la cotisation) ;

- Limitation dans la durée et le renouvellement des mandats des administrateurs. Cela oblige à préparer la relève, à accueillir régulièrement de nouveaux responsables porteurs de nouvelles idées. Cela évite également à l’association de devenir, au fil du temps, “l'affaire” d’une poignée de bénévoles devenus indispensables. Enfin, c’est aussi le moyen de donner de la visibilité à d’éventuels candidats, en leur indiquant d’emblée qu’ils ne s’engagent pas «à vie».

TRANSPARENCE

L’association est l’affaire de tous les membres qui la composent. A tout moment, les responsables de l’association doivent donc être en mesure de fournir à leurs adhérents toute information, justificatif à l’appui, qui concerne les actions mises en place. Pour ce faire, la tenue de registres est obligatoire. Ces registres sont la propriété de l’association, non des responsables. Ils doivent être précieusement conservés au siège social de l’association ou sur un compte asso (voir ci-dessous) et transmis aux nouveaux élus qui prendront des fonctions.

Créer un compte asso

| Une association qui respecte ces 4 principes renvoie aussi une image de responsabilité et de sérieux auprès de ses adhérents, tout comme vers l’extérieur. C’est la base sur laquelle elle s’appuie pour développer son projet et obtenir des soutiens. |

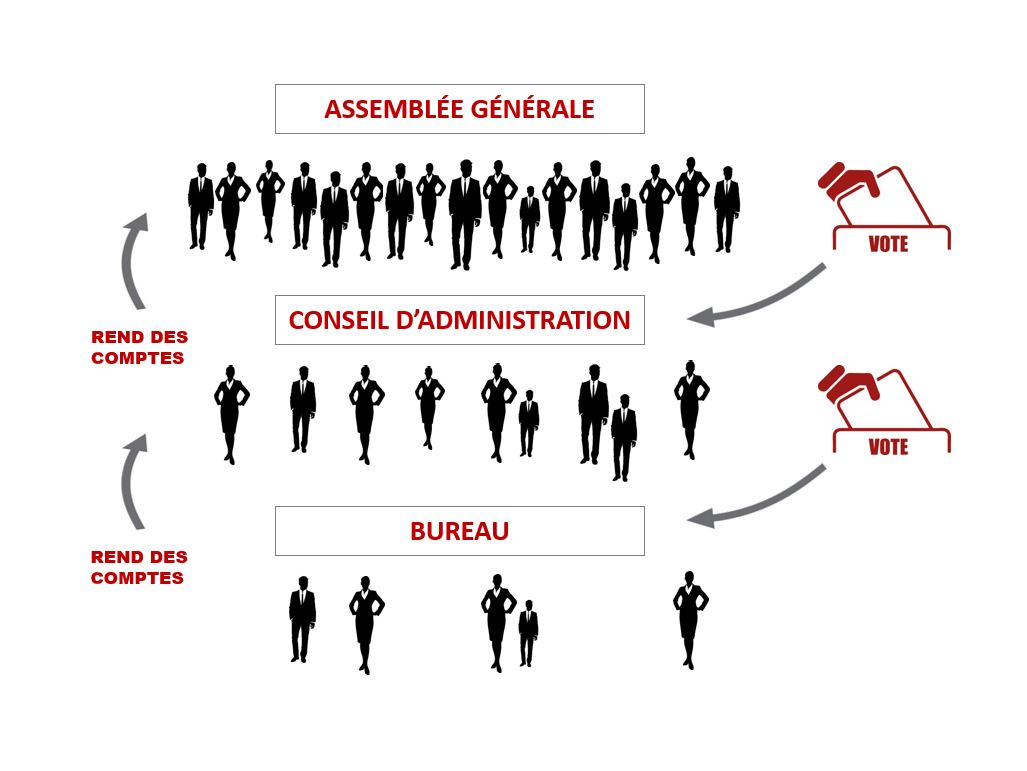

Les instances de décision

ASSEMBLÉE GÉNÉRALE ORDINAIRE

Composée par tous les adhérents de l’association à jour de cotisation, l’assemblée générale se réunit au moins une fois par an. Elle dispose de tous les pouvoirs, et notamment elle :

- valide la gestion du conseil d’administration et donne son avis sur les activités futures de l’association. À ce titre, elle entend le rapport d’activité et le compte rendu financier de l’année écoulée ainsi que le rapport moral et d’orientation du président pour l’année à venir. Ces rapports, préalablement validés par le conseil d’administration lors de sa dernière réunion, sont soumis à son approbation ;

- élit à bulletins secrets ou par vote électronique, les administrateurs qui la représenteront au conseil ;

- vote le montant de la cotisation de l'année N+1 (chaque année, même en cas de maintien de son montant).

Les rapports sont votés à main levée ; le vote du montant de la cotisation et les élections au conseil d’administration se tiennent à bulletins secrets. Vous trouverez dans Réunions, le guide (IFRA, janvier 2020) un modèle de déroulé complet d'une assemblée générale (voir aussi ci-dessous).

ASSEMBLÉE GÉNÉRALE EXTRAORDINAIRE

L’assemblée générale extraordinaire est la seule instance de l'association habilitée à modifier les statuts (sur proposition du conseil d’administration) et à dissoudre l’association. Compte tenu de l'importance de ces décisions, les statuts prévoient un quorum (nombre minimum d'adhérents présents ou représentés) plus important que pour l'assemblée générale ordinaire.

CONSEIL D’ADMINISTRATION

Il est l’émanation de l’Assemblée générale. Sa composition et son rôle sont fixés par les statuts. Il a la charge de diriger et d’administrer l’association. Pour ce faire, il dispose de pouvoirs étendus : il assure l’administration générale, la gestion financière, l’élaboration de l’ordre du jour de l’Assemblée générale et sa convocation. Il élit aussi les membres du Bureau à bulletins secrets et contrôle ses actions. Il se réunit au minimum une fois par trimestre.

En cas de vacance de poste, le Conseil peut coopter un administrateur, à condition que cela soit prévu dans les statuts. L’administrateur coopté dispose alors des mêmes droits et devoirs que ses pairs, mais sera soumis au vote des adhérents dès la première Assemblée générale élective à suivre.

BUREAU

Il est l’émanation du Conseil. Sa composition et son rôle sont fixés par les statuts. Le Bureau regroupe généralement :

- un(e) président(e) ;

- éventuellement un(e) ou plusieurs vice-président(e)s ;

- un(e) trésorier(ère) ;

- un(e) secrétaire ;

- éventuellement leurs adjoint(e)s.

Il est souhaitable de renouveler chaque année les mandats des membres du bureau, et obligatoire si le conseil d’administration a été modifié par des élections en assemblée générale. Le bureau met en oeuvre les décisions de l’assemblée générale et du conseil d’administration. Organe permanent de l’association, il se réunit en général une fois par mois.

À SAVOIR

Les modalités d'organisation des réunions de ces instances doivent être précisément détaillées dans les statuts : participation, vote par procuration, conditions d’éligibilité des administrateurs, mode de scrutin, etc.

Les associations ont toute liberté de prévoir ou non, dans les statuts, la formation d’un bureau. Dans le cas de petites structures, réunissant quelques dizaines d’adhérents, l’existence d’un conseil d’administration seul peut amplement suffire.

Membre d’honneur ou honoraire

Le conseil peut désigner des membres d’honneur ou honoraires lorsque les statuts le prévoient. Le membre d’honneur n’a aucune fonction dans l’association. C’est un titre honorifique, accordé à une personne que l’association souhaite distinguer. Le membre honoraire, lui, est obligatoirement un membre de l’association qui a précédemment exercé une fonction au sein du conseil. Il peut être chargé d’une mission par le conseil et s’acquitte de la cotisation. L’un comme l’autre ne participent aux réunions que lorsqu’ils y sont conviés et n'ont qu'un rôle consultatif, sans droit de vote.

Vérificateur aux comptes ou Commissaire aux comptes ? Le vérificateur aux comptes peut être un adhérent de l'association, non membre du Conseil d'administration. Une fois par an, lorsque les comptes de l'année précédente ont été clôturés, il vérifie leur sincérité. Pour cela, le trésorier tient à sa disposition tous les documents et justificatifs comptables se rapportant à l'exercice écoulé. Le vérificateur aux comptes établit alors un rapport qu'il présente en Assemblée générale. Le Commissaire aux comptes est un professionnel assermenté que vous rémunérez pour vérifier une fois par an que votre comptabilité respecte les règles comptables en vigueur. Il n'est pas membre de l'association et ne peut avoir aucun autre lien avec elle (prestataire ou autre). Lui aussi présente un rapport lors de l'Assemblée générale. Le Commissaire aux comptes n'est obligatoire que pour les associations qui reçoivent des subventions publiques ou gèrent des fonds publics et celles qui sont reconnues d'utilité publique, comme Générations Mouvement - Fédération nationale. Les associations affiliées à Générations Mouvement ne sont, elles, pas tenues d'avoir un Commissaire aux comptes. |

Textes et registres obligatoires

LES STATUTS

Les statuts fixent les règles du jeu de l’association. La loi 1901 laisse une grande liberté dans leur rédaction, ils doivent par conséquent être respectés à la lettre. Il est impossible d’administrer une association si l’on n’en connaît pas les statuts dans la mesure où ils contiennent ce qui est essentiel à la vie de l’association et où ils contiennent les points fondamentaux de son fonctionnement :

- objet social (le but poursuivi) ;

- conditions d’adhésion ;

- composition du conseil d'administration et du Bureau (s'il en est prévu un) ;

- déroulement de l’assemblée générale ordinaire et de l'assemblée générale extraordinaire ;

- tenue des réunions ;

- ressources ;

- engagement des dépenses.

Il est nécessaire de les « dépoussiérer » régulièrement pour s’assurer qu’ils restent en conformité avec le fonctionnement de l’association. Dans son espace ressources, la Fédération nationale met à disposition de ses membres des statuts types, spécifiquement rédigés et mis à jour pour le réseau et validés par notre assureur. Les statuts doivent être déposés en Préfecture (ou sous-Préfecture) où ils sont archivés. Ils doivent être disponibles à tout moment, notamment lors des réunions des organes décisionnaires de l’association. Leur modification ne peut se faire que par la réunion d’une assemblée générale extraordinaire et devra faire l’objet d’une déclaration à la Préfecture (ou sous-Préfecture) dans les trois mois. C'est la raison pour laquelle il faut éviter d'y faire figurer des informations nominatives, tarifaires ou trop précises... En cas de litige, c’est la dernière version déposée en Préfecture qui fait foi (d’où l’importance de souscrire systématiquement à cette formalité, par ailleurs obligatoire).

| Des modèles de statuts sont disponibles dans l'espace ressources de la fédération. |

LE RÈGLEMENT INTÉRIEUR

Le règlement intérieur complète les statuts. Il précise le fonctionnement de l'association (par exemple, la disponibilité de la salle occupée ou le montant des indemnités de frais de déplacement) et des activités (par exemple des recommandations sur l'organisation des voyages ou des activités physiques). Il ne doit faire apparaître aucune contradiction avec les statuts, qui restent le document de référence. Le réglement intérieur est élaboré et modifié par le Conseil d'administration et ne fait l’objet d’aucune déclaration en Préfecture. Sa rédaction n’est obligatoire que si elle est prévue dans les statuts.

LE REGISTRE SPÉCIAL

C’est le livret de famille de l’association. Il contient au moins :

- la publication de la création de l'association au Journal officiel ;

- les statuts et leurs modifications successives ;

- la composition du conseil d'administration et du bureau et leurs modifications successives ;

- les récépissés de déclarations que vous retourne la Préfecture ou sous-Préfecture ;

- tous les autres documents officiels qui jalonnent la vie de l'association (conventions, contrats, baux, décisions d'attribution de subvention, etc.).

Depuis juillet 2015, la tenue de ce registre est facultative. Mais il reste obligatoire d'archiver les documents listés ci-dessus.

LE REGISTRE DES DÉLIBÉRATIONS

Ce registre regroupe les procès-verbaux des réunions des organes de l’association : assemblée générale, conseil d’administration et bureau. On doit pouvoir à tout moment retrouver la trace d’une décision prise par l’une de ces instances dans le passé. Tenu par le secrétaire, ce registre peut être composé à partir d’impressions de documents informatiques, à condition de les coller par ordre chronologique sur les pages numérotées d’un cahier, et de faire signer chaque page par deux responsables au moins du conseil.

LE REGISTRE DE COMPTABILITÉ

Pour gérer les ressources financières et rendre compte de cette gestion devant l'assemblée générale au moins une fois par an, les associations doivent tenir une comptabilité. La loi 1901 n'impose aucune forme. La Fédération nationale met à disposition de ses associations membres :

- un fichier informatique de comptabilité simplifiée qui permet d'enregistrer les recettes et dépenses de l'association par ordre chronologique. À partir de ces données, le fichier génère automatiquement le résultat des activités et l'état de la trésorerie en temps réel. C'est aussi le cas pour le compte de résultat et le bilan annuel, que votre trésorier pourra éditer en fin d'exercice pour préparer son rapport financier ;

- un module de comptabilité dans SAGA, moderne et efficace pour une comptabilité de trésorerie ou d'engagement.

Nous vous conseillons de mettre en place un système de sauvegarde de ces fichiers et d'imprimer régulièrement les pages du journal, que vous archiverez dans un classeur après y avoir apposé votre signature.

LA GESTION DES ADHÉRENTS

Solution d'Aide à la Gestion Associative (SAGA) : La Fédération nationale a mis en place une base de données commune à toutes les fédérations départementales et associations affiliées. SAGA permet de participer au bon fonctionnement des associations, en totale conformité avec le RGPD (Règlement Général sur la Protection des Données), applicable depuis mai 2018.

SAGA est un outil commun pour simplifier et améliorer au quotidien la gestion de vos adhérents, l'organisation des activités, la communication, la comptabilité. Toutes les informations saisies sont sécurisées et uniquement accessibles à des utilisateurs désignés au sein de votre association après avoir signé une charte d'utilisation.

SAGA est une source inédite d'informations qui vous donne la possibilité de faire émerger des responsables, une opportunité pour notre Mouvement de renforcer sa cohésion et la possibilité d'éditer chaque année une carte d'adhérent personnalisée.

Ces textes et registres obligatoires sont la propriété de l'association et non des membres du Bureau. Ils doivent donc être conservés au siège

de l'association, voire sur le compte asso et systématiquement transmis aux responsables successifs. En cas de contrôle, ils vous seront réclamés par l'Administration.

| Vous pouvez télécharger le fichier de comptabilité depuis l'espace ressources ou accéder au module comptabilité de Saga depuis le site www.saga-gm.org |

CONSERVATION DES DOCUMENTS

- Sans limite

- les statuts et le règlement intérieur ;

- le registre des délibérations ;

- le registre spécial ;

- les baux ;

- les factures de travaux importants ;

- le double des bulletins de paie.

- Dix ans

- Les documents comptables et les pièces justificatives ;

- les talons de chèques et les relevés de comptes ;

- les livres de commerce (journal, inventaires).

- Six ans

- les livres, registres et documents (annexes, pièces de recettes et de dépenses) sur lesquels peut s'exercer le droit de contrôle de l'administration.

- Cinq ans

- les quittances de loyer et les factures EDF-GDF.

- Deux ans

- les factures d'eau et de téléphone.

La notion d'adhésion

L'adhérent d'une association n'est pas un simple client qui paie un service. Son adhésion lui crée des devoirs envers l'association et lui donne des droits.

LES DEVOIRS DE L'ADHÉRENT

- respecter les statuts ;

- acquitter la cotisation annuelle, pleine et entière.

LES DROITS DE L'ADHÉRENT

- participer aux activités de son choix ;

- voter en assemblée générale (directement ou en donnant pouvoir à un autre adhérent si les statuts le permettent) ;

- présenter sa candidature au conseil d’administration, sans condition, sauf si les statuts en prévoient.

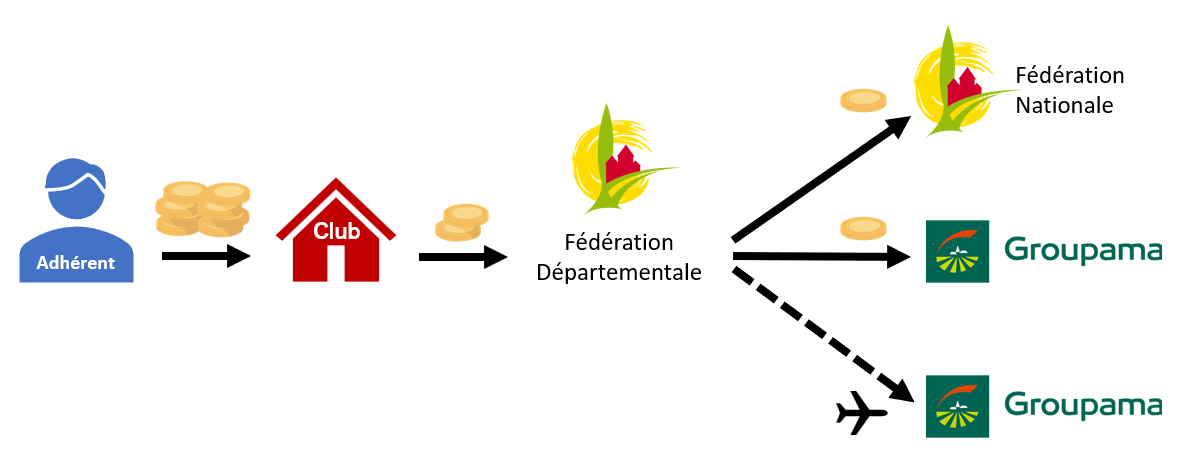

COTISATION DE BASE

Depuis l’origine de notre Mouvement, la règle qui a toujours prévalu en matière d’adhésion est la suivante : un adhérent qui décide de participer aux activités de plusieurs associations membres du Mouvement doit payer la cotisation votée à l’assemblée générale de chacune de ces associations.

Cette cotisation comprend la part de l’association, la part de la Fédération départementale, la part de la Fédération nationale et la part qui permet de financer le coût de l’assurance. On parle d’une cotisation « à l’adhésion » et non « à l’adhérent ».

CONTRIBUTION VOYAGE

En complément de cette cotisation de base , une contribution est demandée aux adhérents qui voyagent (plus d'une nuitée). Le nombre croissant des sinistres liés à cette activité a engendré un déséquilibre de notre contrat d’assurance Arcange. Afin de rétablir cette situation et conformément à la décision de l’assemblée générale du Mouvement, depuis le 1er octobre 2023, il est demandé aux adhérents qui s’inscrivent à un voyage ou séjour une «contribution voyage» égale à 1,5 % du prix du voyage ou séjour auquel ils s’inscrivent.

Cette somme doit être collectée par l’association organisatrice puis reversée globalement à la Fédération départementale pour compléter le montant des cotisations qu’elle perçoit déjà dans le système actuel.

Pour exclure un membre de l'association, il existe une procédure obligatoire à observer par le Conseil d'administration, celui-ci : 1. Signifie à la personne les griefs qui lui sont reprochés. Ces motifs doivent être sérieux, graves, qualifiés et fondés sur des faits réels. 2. Laisse du temps (généralement un mois) à la personne afin qu’elle puisse préparer ses arguments au vu des motifs. 3. Organise un entretien contradictoire où la personne est convoquée et fait part de ses arguments. 4. Vote l’exclusion ou non de la personne. Pour éviter toute contestation, il peut être utile de préciser ces modalités dans vos statuts ou votre règlement intérieur. |

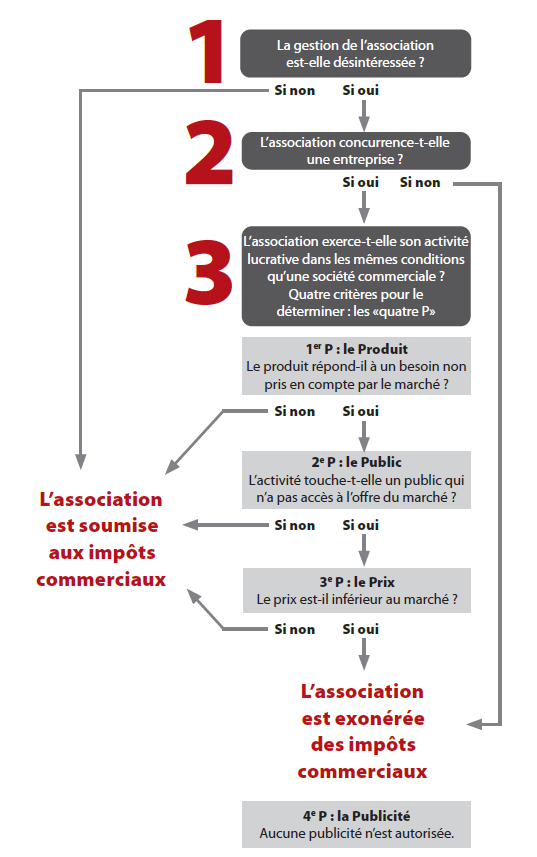

La fiscalité des associations

PRINCIPE DE BASE

La loi 1901 interdit aux associations d’avoir pour objet la recherche du profit. C’est pourquoi, par principe, elles ne sont pas soumises aux impôts dus par ceux qui exercent une activité commerciale (TVA, contribution économique territoriale et impôt sur les sociétés). Compte tenu de l’évolution du secteur associatif, les instructions fiscales du 15 septembre 1998 et du 18 décembre 2006, ont affiné les critères permettant d'apprécier si une association est ou non imposable. En fait, l’association n’est soumise aux impôts que si elle exerce son activité lucrative dans les mêmes conditions qu’une entreprise commerciale. Pour le déterminer, on a recours à une analyse en trois étapes représentées par le schéma ci-contre.

PARTICULARITÉS

Une association dont l’activité principale est non lucrative peut toutefois réaliser des opérations lucratives sans que son caractère non lucratif soit remis en cause. À condition qu’il soit possible de dissocier par leur nature les opérations lucratives de l’activité principale, et que l’activité non lucrative demeure significativement prépondérante. Enfin, des exonérations s’appliquent :

- si la gestion est désintéressée ;

- dans la limite de 6 manifestations dites « de soutien » par an (ouvertes au public) ;

- si les recettes tirées des activités lucratives (hors cotisations, subventions et produits des 6 manifestations de soutien) n’excèdent pas 76 679 €. (depuis le 1er janvier 2023).

L’un des atouts du réseau : la formation

L’un des atouts du réseau : la formation